Inhaltsverzeichnis

Okay, eigentlich bin ich jemand, der gerne mit Bargeld zahlt. Digitalisierung ist super, keine Frage. Aber für mich und meine eigene Kontrolle ist Bargeld noch immer das bessere Zahlungsmittel. Mal abgesehen von der schönen Anonymität, die man sich damit wahrt – ich weiß einfach gerne, was ich habe und wie viel ich ausgebe bzw. ausgeben kann. Trotzdem wollte ich einmal ein Experiment wagen und war drei Tage lang als Tourist in einer fremden Stadt komplett ohne Cash unterwegs.

Wahrscheinlich hat mich bereits die Einleitung als Orga-Freak geoutet, aber damit kann ich leben. Ich plane gerne im Voraus, nicht unbedingt wochenlang, zumindest aber ein paar Tage. So war es auch letzten Monat, als ich mich auf einen City-Trip nach Budapest vorbereitet habe. Verbindungen zum Flughafen und in die Stadt hatte ich notiert, alle Spots, die ich sehen wollte, rausgesucht, Koffer gepackt (leichtes Gepäck natürlich) und Geld bei der Bank geholt. Alles so wie immer. Nur einen Haken hatte Budapest für mich – Ungarn ist zwar in der EU, nutzt aber immer noch die alte Währung, den Forint. Normalerweise würde ich einfach so wie früher vor Ort Geld tauschen, allerdings hatte ich keine Ahnung, wie viel ich für drei Tage überhaupt brauchen würde.

Bargeld und Auslandswährungen – ein Dilemma

Sollte ich auf gut Glück einen Betrag X tauschen und notfalls den Rest zurücktauschen oder mit nach Hause nehmen? Darauf hatte ich ehrlichgesagt keine Lust. Die zweite Option: Bargeld am inländischen ATM mit der Kreditkarte abheben – so hatte ich es bisher im Ausland oft gehandhabt. Aber auch hierbei muss man wissen, wie viel Cash man in etwa braucht. Es hat eine Weile gedauert, aber dann habe ich mich entschlossen, meine bisherigen Grundsätze zu missachten und dem Experiment Bargeldlos in Budapest eine Chance zu geben. Blieb nur noch zu klären, welche Karte für den Selbstversuch am sinnvollsten ist.

Seitdem ich mich (nicht zuletzt wegen der nicht vorhandenen Flexibilität und der hohen Gebühren) endgültig von klassischen Filialbanken verabschieden habe, habe ich einiges ausprobiert. Ich habe mehrere Konten bei Direktbanken und auch FinTechs geöffnet und teilweise auch wieder geschlossen. Um mal kurz abzuschweifen: Früher war ich jahrelang Kunde bei der großen Filialbank mit dem roten „S“ – eigentlich nur aus Bequemlichkeit und weil ich dachte, dass ein Bankenwechsel super kompliziert und aufwändig sei. Vor ein paar Jahren habe ich mich dann doch getraut und, fast schon überwältigt von der Einfachheit und den neuen Möglichkeiten, seitdem mehrere Anbieter getestet – sowohl privat als auch im Businessbereich. Ich habe mittlerweile also einen ganzen Stapel Plastikkarten zuhause, da sollte ja für für jeden Urlaub die passende dabei sein.

Das Problem: Fast alle Anbieter verlangen Gebühren für Zahlungen im Ausland oder das Abheben am Automaten. Und wenn die Bank diese Gebühren nicht erhebt, dann kosten oft aber zumindest die Nutzung des ATM im Ausland. Das wollte ich natürlich so gut es geht vermeiden.

So bin ich vor einiger Zeit dann auf Curve gestoßen.

Curve als Testobjekt für mein bargeldloses Experiment

Curve ist eine sogenannte Smart Card – eine App-basierte Karte, die (so gut wie) alle deine Kreditkarten in einer bündelt. Sozusagen eine vorgeschaltete Karte zum verwalten deiner unterschiedlichen Kreditkarten. Du brauchst also unterwegs nur noch eine Karte und kannst trotzdem auf all deine Konten zugreifen und mit den unterschiedlichen zugehörigen Karten zahlen, ohne diese dabeizuhaben. Für Ordnungsfreaks wie mich also perfekt.

Die Karte bietet aber noch mehr Vorteile, die nicht nur für Reisende attraktiv sind, wie z.B.:

- Ein Cashback-Programm mit Gutschriften bei vielen Online-Stores und Services, wie beispielsweise Amazon oder Spotify.

- Keine Auslandseinsatzgebühren bis 500 GBP pro Monat.

- Kostenlose Auszahlung am ATM bis 200 GBP pro Monat.

- Gebührenfreier Währungswechsel bei Einsatz in Fremdwährungen.

- Keine Kartenlimits, da endlos viele (auch virtuelle) Karten hinterlegt werden können.

(Das Unternehmen sitzt in Großbritannien, daher sind die Angaben in Britischen Pfund.)

Eines der besten Features ist meiner Meinung nach zudem der Anti-Embarassment Mode, bei dem automatisch deine Backup-Karte genutzt wird, falls die aktuell ausgewählte Kreditk- oder Debitkarte beim Zahlungsversuch nicht ausreichend gedeckt ist oder aus anderen Gründen nicht funktioniert. Eine Sorge weniger also. Zudem kann die Curve auch Zeitreisen ermöglichen – zumindest was Zahlungen angeht! Bis zu 90 Tage nach einer Zahlung, kannst du über die Funktion Go Back In Time rückwirkend die genutzte Karte zu einer anderen wechseln.

Eine gute Nachricht gibt es zudem für Fans von der crypto.com VISA und anderen Kryptowährungs-Kreditkarten und DeFi-Produkten: Curve funktioniert auch via Apple Pay und Google Pay, sodass du sie auch vorgeschaltet für deine Krypto-Karte nutzen kannst. Noch besser wird es für all jene, die Meilen sammeln: Mit Curve kannst du z.B. deine Miles & More Kreditkarte verknüpfen und so auch im Auslang ohne Fremdwährungsgebühren Meilen kassieren.

Ich hatte mir die Curve-Mastercard vor einigen Wochen zugelegt, da ich die Idee, vor allem auf Reisen nur noch eine Karte mitnehmen zu müssen, ziemlich attraktiv finde. Nicht zuletzt gibt mir das auch ein Gefühl von mehr Sicherheit und Kontrolle, da ich im Notfall die Karte direkt aus der App heraus sperren kann, ohne eine Bank anrufen zu müssen. Da ich die Karte sowieso mal ausführlicher testen wollte, kam mir das kleine Selbstexperiment sehr gelegen.

Einrichtung und Benutzung der App klappte super schnell und intuitiv. Karten, die man in Curve hinterlegen will, können einfach abfotografiert oder manuell hinzugefügt werden. Beim Bezahlen wählt man in der App, welches Konto belastet werden soll und ob es sich um eine private oder eine geschäftliche Ausgabe handelt. Übrigens kann man die Vorgänge auch bis zu zwei Wochen rückwirkend noch ändern.

Mit nur einer Kreditkarte unterwegs in Budapest – so lief mein Test

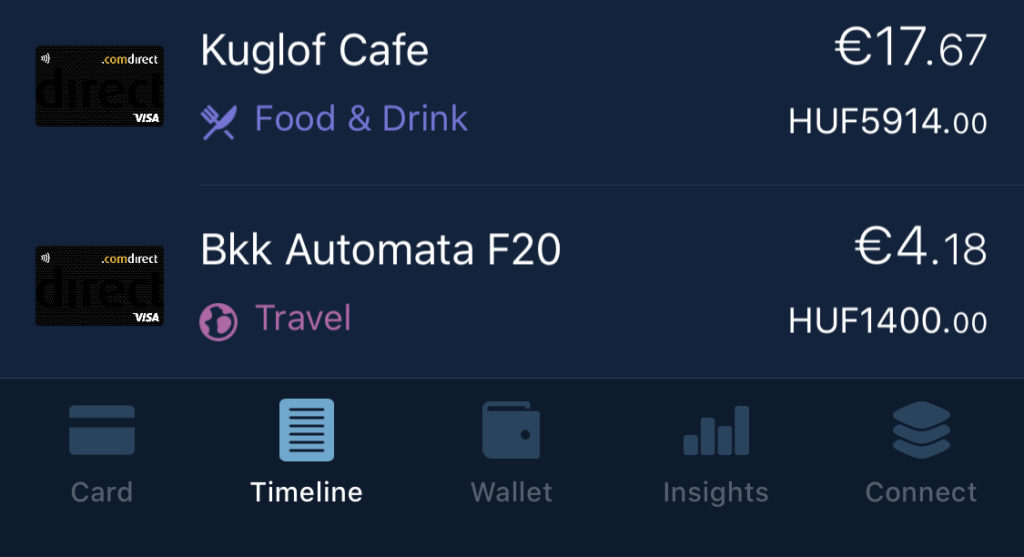

Angekommen am Flughafen in Budapest konnte ich die Karte direkt zum ersten Mal testen, um Bustickets in Richtung Stadtzentrum zu kaufen. Und das klappte auch überraschend gut. Das kontaktlose Zahlen ohne PIN-Eingabe funktionierte problemlos und die Zahlungsbestätigung kam in Echtzeit per Push-Benachrichtigung auf mein Handy. Der Betrag wurde in Forint gezahlt und in Euro (zu einem guten Kurs ohne zusätzliche Gebühren) meiner ausgewählten Kreditkarte als Ausgabe zugeordnet.

Was mir besonders gefällt:

Die Curve-App ist super übersichtlich. Alle Ausgaben werden unter den jeweiligen Kreditkarte in beiden Währungen aufgelistet und zusätzlich als Timeline angezeigt oder in Kategorien geordnet. Auch gut ist, dass man jederzeit die Punkte bzw. den Verfügbaren Betrag des Cashback-Programms sehen kann und dieses auch direkt zum Bezahlen auswählen kann.

In der Stadt selbst funktionierte auch alles Einwandfrei. Egal ob es das Abendessen im Restaurant war, der Einkauf im Supermarkt, die paar Kleinigkeiten aus dem Zeitungsladen oder der Kaffee vom Bäcker um die Ecke – überall konnte ich ohne Probleme und wie selbstverständlich mit der Karte zahlen, was mich sehr überraschte. Ich hatte nicht mit einer so hohen Akzeptanz gerechnet. Vor allem die kleinen Läden haben mich sehr positiv überrascht. Selbst kleinste Beträge konnten wir ohne Probleme ohne Bargeld zahlen. In nur einem Restaurant konnten wir letztendlich nicht mit der Karte zahlen. Verwöhnt von den bisherigen Erfahrungen hatten wir beim Reinkommen ehrlichgesagt auch vergessen danach zu fragen und mussten später – zu einem relativ schlechten Kurs – dann mit Euro zahlen.

Ohne Bargeld zahlen – die Realität zuhause

In Berlin sind wir noch weit davon diesen Standards entfernt. Manchmal glaube ich, es gibt in Deutschland oder vor allem auch hier in der Hauptstadt kein Mittelmaß zwischen traditionell und modern. Wenn ich mich in Coworkin-Spaces aufhalte oder in der Berliner Startup-Szene bewege, ist alles hypermodern. Schnelles Internet, der Flat White wird wie selbstverständlich per Apple Pay gezahlt oder direkt am Schreibtisch per App geordert und die Erinnerung für das Meeting am Nachmittag erscheint direkt auf der Smart Watch. Auf der anderen Seite sehe ich aber auch immer noch das Kopfschütteln und Augenrollen der Kunden im Supermarkt, wenn jemand kleine Beträge per EC- oder Kreditkarte zahlen will – das krasse Gegenteil. Aber wo genau ist das Problem? Glauben die Leute wirklich, dass der bargeldlose Zahlvorgang länger dauert, als das ewige Kramen nach dem passenden Kleingeld? Zumindest hab ich hierüber selten Beschwerden gehört.

Ein Städtetrip komplett ohne Bargeld – mein Fazit

Insgesamt war das kleine Experiment eine sehr positive Erfahrung. Ohne Geld bzw. ohne die Landeswährung in der Tasche unterwegs zu sein und alles bargeldlos zahlen zu können, fühlte sich bereits nach ein paar Stunden (fast) ganz normal für mich an. Und auch mit der App und Karte von Curve bin ich nach diesem Test durchweg zufrieden. Das wird sicher nicht der letzte Einsatz gewesen sein.

Falls du Curve auch mal testen willst: Die Karte gibt es in verschiedenen Varianten. Die blaue Curve, die ich auch nutze, ist übrigens kostenlos. Schau mal auf der Curve-Website vorbei. Wenn du Interesse hast, darfst du gerne meinen Coupon-Code D6AQZXGE nutzen = 5 Euro Guthaben für beide Seiten, sobald du die Karte das erste mal einsetzt. Win-Win also 😉

Nina ist Autorin, Online-Unternehmerin und Marketing-Enthausiast. Auf WorkSmartAnywhere.de schreibt sie über ihre Erfahrungen der letzten Jahre zu Online-Business-Modellen und den Lifestyle als ortsunabhängige Unternehmerin.

")

")